Para fins de cobrança do Imposto Terrritorial Rural (ITR), todo imóvel rural necessita de um NIRF – Número do Imóvel na Receita Federal. Este tutorial ensina como preencher uma solicitação de inscrição no Cadastro de Imóveis Rurais (Cafir) para obter o NIRF.

Antes de preencher o formulário no site da Receita Federal, tenha em mãos os documentos comprobatórios do seu imóvel. Clique aqui para saber quais são os documentos necessários para obter o NIRF.

OBSERVAÇÃO: este artigo refere-se apenas a imóveis rurais com área de até 50 hectares. Para obter o NIRF de imóvel rural com área acima de 50 hectares é preciso preencher a solicitação pelo Cadastro Nacional de Imóveis Rurais.

Como obter o NIRF de imóvel rural na Receita Federal

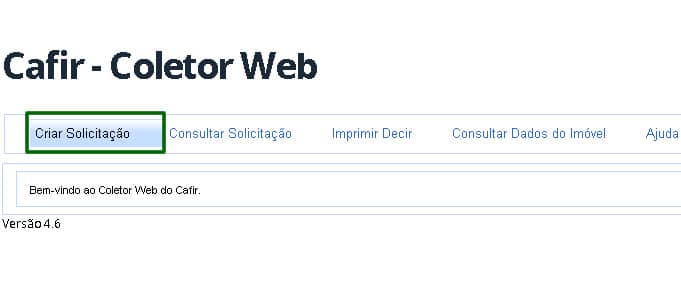

1. Acesse o Coletor Web do Cafir no site da Receita Federal e clique em “Criar Solicitação”.

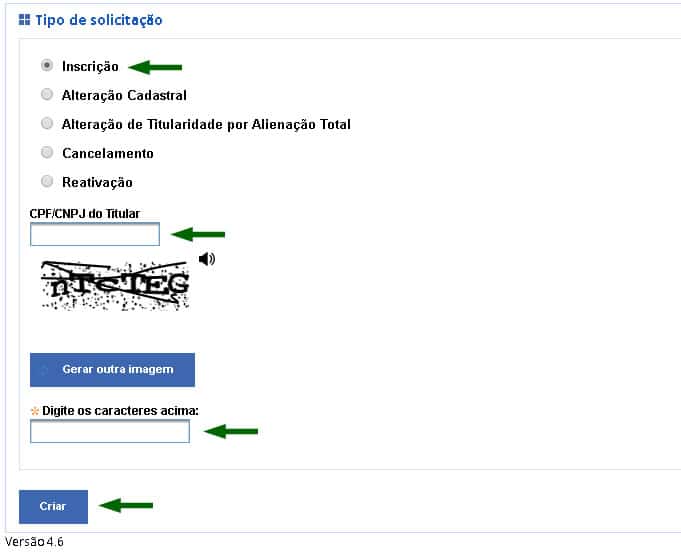

2. Na ficha “Tipo de Solicitação” marque a opção “Inscrição”. Preencha o campo de CPF ou CNPJ do titular e digite os caracteres de verificação que aparecerem. Clique no botão “Criar”. O sistema vai perguntar se você confirma a inscrição no nome do titular informado. Clique em “Sim”.

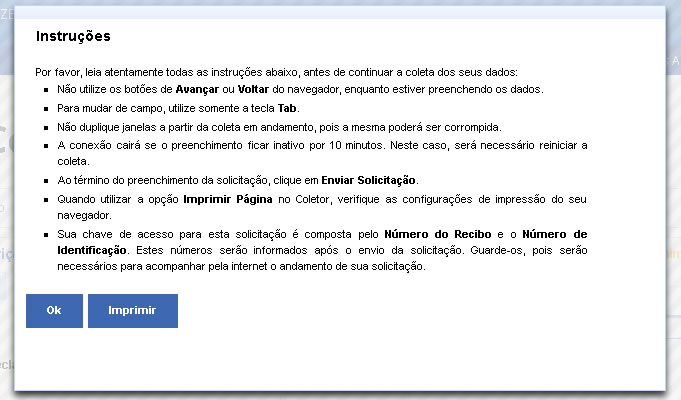

3. A seguir, o sistema mostra algumas informações sobre o preenchimento do formulário. Leia ou, se preferir, imprima-as. Quando terminar, clique em “OK”.

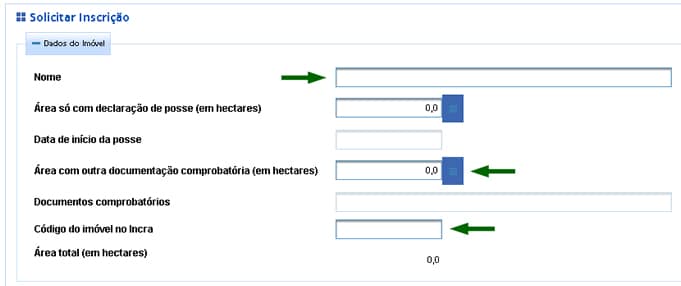

4. Na primeira ficha do formulário – Dados do Imóvel – insira as informações do imóvel em seus respectivos campos. ATENÇÃO: só preencha o campo “Área só com declaração de posse (em hectares)” se ainda não possuir documentos de propriedade do seu imóvel, como nos casos de assentamentos rurais. Caso já tenha escritura, preencha o campo “Área com outra documentação comprobatória (em hectares)”.

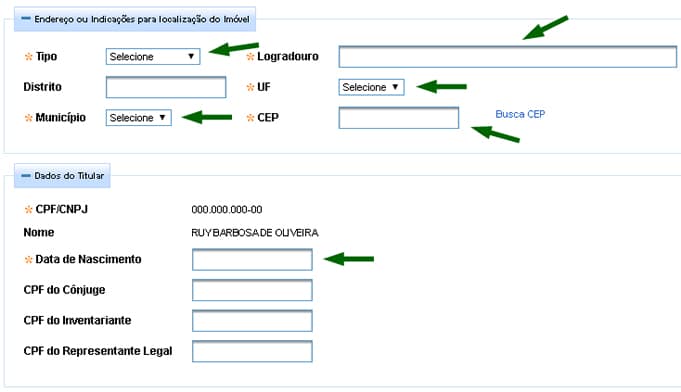

5. Nas duas fichas seguintes, insira as informações de endereço do imóvel rural e os dados do titular em seus respectivos campos.

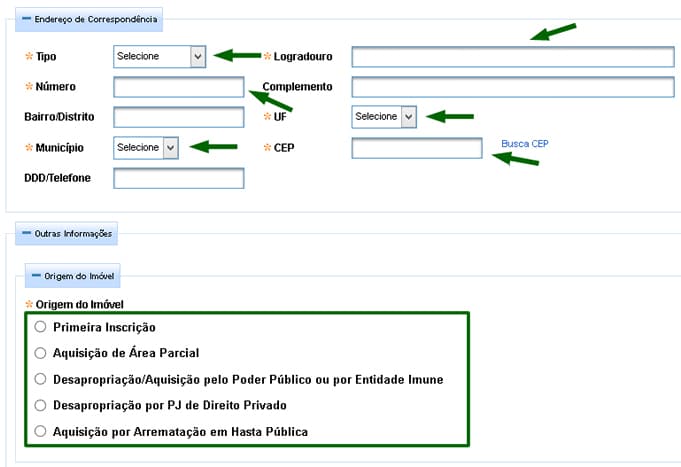

6. Seguindo o preenchimento, agora é a vez de inserir as informações de endereço para correspondência. Na ficha “Origem do Imóvel”, marque a opção correspondente, conforme relação abaixo:

- Primeira Inscrição: quando o imóvel ou a área desmembrada nunca foram cadastradas no Cafir e, portanto, não havia NIRF;

- Aquisição de Área Parcial: quando vai ser desmembrada uma área de um imóvel rural que já possui NIRF, destinada a outra pessoa, que pode ser comprador ou herdeiro;

- Desapropriação/Aquisição pelo Poder Público ou por Entidade Imune: quando o Poder Público adquire legalmente um imóvel de particulares por necessidade ou utilidade pública ou interesse social, inclusive para fins de reforma agrária;

- Desapropriação por PJ de Direito Privado: quando uma delegatária ou concessionária de serviço público adquire legalmente um imóvel de particulares por necessidade ou utilidade pública ou interesse social, inclusive para fins de reforma agrária;

- Aquisição por Arrematação em Hasta Pública: quando um imóvel rural é adquirido em leilão;

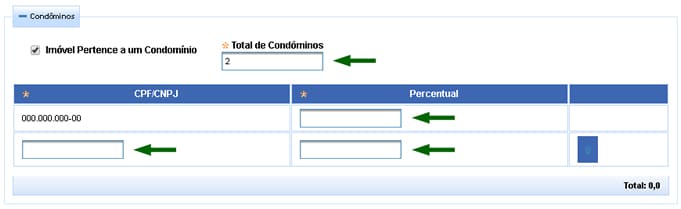

7. Se o imóvel pertencer a apenas um titular, pule para o passo 9. Se, no entanto, o imóvel pertencer a mais de uma pessoa (condomínio), marque a opção “Imóvel pertence a um condomínio”. O sistema emite dois avisos na sequência:

- 1) Se o imóvel pertencer a um condomínio, apenas um dos condôminos, na condição de condômino titular, deve solicitar a inscrição no Cadastro de Imóveis Rurais (Cafir); e

- 2) Condomínio ou composse é a situação em que imóvel rural pertence simultaneamente a mais de uma pessoa, sejam elas proprietárias, titulares do domínio útil ou possuidoras a qualquer título. Para fins de ITR, todas essas pessoas se revestem da condição de contribuintes do imposto. O condômino titular é informado no quadro Dados do Titular, os demais (no máximo 10), no quadro Condôminos, após a informação da quantidade total deles, incluindo o titular.

8. Insira o número total de condôminos e seus respectivos percentuais dentro do condomínio nos campos indicados.

9. Em caso de aquisição de área parcial, na ficha “Aquisição Parcial”, clique no botão “+” e preencha os devidos campos. Se a aquisição for total, em caso de primeira inscrição, na ficha “Aquisição Total”, clique no botão “+” e preencha os devidos campos.

10. Se o imóvel não for imune ou isento, clique no botão “Enviar Solicitação”. Se, entretanto, o imóvel for imune ou isento, na ficha “Imune/Isento” marque a caixa “Imóvel se encontra Imune/Isento”. O sistema emite o seguinte aviso:

- A condição de imunidade/isenção é informada com a indicação, obrigatoriamente, da data do início da condição e do motivo do enquadramento, segundo a legenda disposta ao final da ficha Imunidade/Isenção. Caso a condição de imunidade/isenção tenha se iniciado antes de 01/01/2012, informe esta data. Caso a condição de imunidade/isenção tenha perdurado até determinada data, informe, também, a data fim.

11. Preencha a data de início da imunidade/isenção e selecione o motivo (A, B, C ou D), conforme a legenda:

- A: Imune por ser pequena gleba rural (imóvel com área igual ou inferior a 100 ha, se localizado na Amazônia Ocidental ou no Pantanal, a 50 ha, se no Polígono das Secas ou na Amazônia Oriental e a 30 ha, se em qualquer outro município), que o proprietário explora, vedado arrendamento, comodato ou parceria, e ele não possuir qualquer outro imóvel rural ou urbano.

- B: Isento por ser parte de um conjunto de imóveis de um mesmo proprietário, cuja soma das áreas não ultrapassa os limites da pequena gleba rural, que os explora, só ou com sua família, admitida ajuda eventual de terceiros e vedado arrendamento, comodato ou parceria, e ele não possui qualquer imóvel urbano.

- C: Isento por estar compreendido em programa oficial de reforma agrária, caracterizado pelas autoridades competentes como assentamento, cuja fração ideal por família assentada não ultrapassa os limites da pequena gleba rural, com titulação em nome coletivo, explorado por associação ou cooperativa de produção, vedado arrendamento, comodato ou parceria, e nenhum assentado seja possuidor, individual ou coletivamente, de qualquer outro imóvel rural ou urbano.

- D: Imune por ser pertencente à União, a estado, ao Distrito Federal ou a município; a autarquia ou fundação instituída e mantida pelo Poder Público, desde que vinculado às suas finalidades essenciais ou às delas decorrentes; e a instituição de educação e de assistência social, sem fins lucrativos, desde que vinculado as suas finalidades essenciais, atendidos os requisitos da lei.

Para concluir, clique no botão “Enviar Solicitação”. O sistema emitirá um alerta sobre os campos que não foram preenchidos. Caso não sejam obrigatórios, confirme o envio da solicitação.

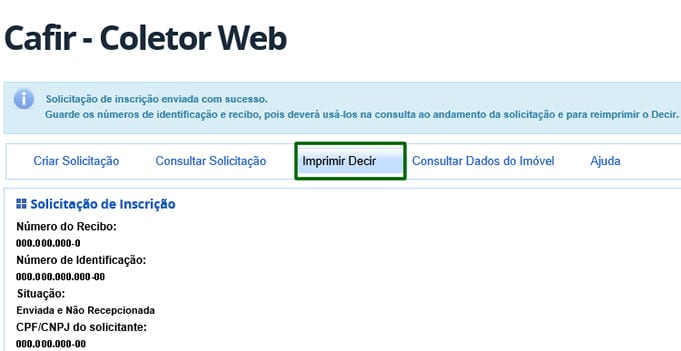

12. Após confirmação do envio, clique em “Imprimir Decir”.

Imprima o formulário Decir, assine e dirija-se à unidade da Receita Federal da sua jurisdição com os seguintes documentos (cópias e originais):

- Decir, assinado pelo titular ou seu representante legal;

- Documentação comprobatória do imóvel rural (escritura ou certidão dentro do prazo de validade);

- Documento de identidade do signatário (dispensável se houver o reconhecimento de firma em cartório no Decir);

- Procuração pública ou particular com firma reconhecida em cartório, ou de outro documento hábil para comprovar a condição do representante legal, em caso de não comparecimento do titular;

- Certidão de óbito, em caso de espólio.

Opcionalmente, a documentação poderá ser enviada pelos Correios desde que as cópias estejam autenticadas e o Decir tenha reconhecimento de firma.

Se tiver alguma dúvida, clique no botão “Documentação Comprobatória/Instruções” ao fim da página e leia as instruções.

13. Para consultar o andamento da sua solicitação, clique em “Consultar Solicitação”. Preencha os campos solicitados e clique no botão “Consultar”.

Observações sobre o NIRF – Número do Imóvel na Receita Federal

- A solicitação de inscrição no Cafir tem validade de 60 dias.

- Para maior comodidade, agende um horário de atendimento no site da Receita Federal e evite filas. Para saber como fazer um agendamento, clique aqui.

- Após obter o NIRF, não se esqueça de preencher a Declaração Anual de Imposto Territorial Rural (DITR) no período de agosto a setembro, conforme calendário da Receita Federal.

- Caso tenha adquirido a área total de um imóvel rural já cadastrado na Receita Federal, não se deverá solicitar a inscrição, mas sim, a alteração de dados cadastrais (titularidade do imóvel).

Leia também

Como fazer a declaração do imposto de renda 2019

Como fazer a declaração de ITR

Como consultar as pendências do CPF na Receita Federal