Ao fazer a declaração do imposto de renda, muitas pessoas não sabem que podem escolher a forma de tributação para pagar menos imposto de forma totalmente legal. O próprio programa gerador da declaração que a Receita Federal disponibiliza aos contribuintes indica qual é a melhor opção. Para entender melhor como isso funciona, vamos conhecer um pouco mais sobre o desconto simplificado.

Desconto Simplificado

Há duas formas de tributação do Imposto de Renda Pessoa Física (IRPF): deduções legais e desconto simplificado. Quando o contribuinte opta pelas deduções legais, na prática ele quer que todos os pagamentos efetuados ao longo do ano (despesas médicas, despesas com instrução, pensão alimentícia, previdência) diminuam a base de cálculo do imposto de renda, isto é, a parcela de seus rendimentos que será tributada pela Receita Federal. Esta opção ainda considera a dedução por dependente, que é de R$ 2.275,08, e costuma ser mais benéfica aos contribuintes que possuem dependentes e/ou gastos mais elevados com saúde, educação, pensão alimentícia e previdência, como os chefes de família, por exemplo.

Por sua vez, o desconto simplificado é a opção de tributação do IRPF que substitui todas as deduções legais permitidas por uma redução de 20% na base de cálculo do imposto. Em 2017, o desconto simplificado está limitado a R$ 16.754,34. Tal forma de tributação é mais indicada para contribuintes que tenham menos despesas com saúde, educação e previdência, como solteiros, por exemplo.

Vejamos, a seguir, o exemplo de dois contribuintes que tiveram a mesma renda, porém com despesas diferentes.

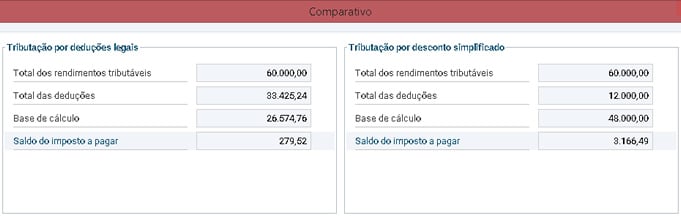

Contribuinte A

- Rendimentos tributáveis: R$ 60.000

- Dependentes: cônjuge e dois filhos (dedução de R$ 6.825,24)

- Despesas médicas: R$ 2.000

- Plano de saúde: R$ 12.000

- Despesas com instrução: R$ 6.000

- Previdência: R$ 6.600

Como se pode notar, a opção pelas deduções legais é muito mais benéfica ao contribuinte, e resultará na quantia de R$ 279,52 de imposto a pagar.

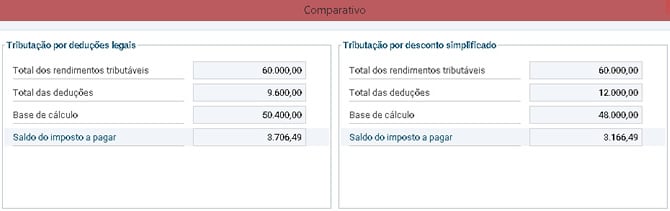

Contribuinte B

- Rendimentos tributáveis: R$ 60.000

- Despesas médicas: R$ 500

- Plano de saúde: R$ 2.500

- Previdência: R$ 6.600

Neste caso, ainda que o contribuinte tenha despesas dedutíveis, o valor é inferior ao desconto simplificado de 20% sobre seus rendimentos. Por isso, para ele é mais vantajoso optar pelo desconto simplificado, que resultará em um saldo de imposto a pagar de R$ 3.166,49, que representa uma economia de R$ 540 para seu bolso.

Desconto simplificado compensa?

Depende. Se as despesas dedutíveis forem menores que o valor de 20% sobre os rendimentos, a tributação pelo desconto simplificado é a melhor opção. Por outro lado, se as despesas dedutíveis representarem mais de 20% dos rendimentos, será mais vantajoso optar pelas deduções legais como forma de tributação. Vale lembrar que, em qualquer caso, o desconto simplificado está limitado a R$ 16.754,34.

Não é uma regra, mas o desconto simplificado costuma ser mais vantajoso para jovens e casais sem filhos, que geralmente tem menos despesas com saúde e educação. Quem possui dependentes e gastos mais expressivos com saúde e educação, normalmente prefere calcular todas as deduções legais para pagar menos imposto de renda no fim das contas.

Mesmo que o contribuinte escolha a tributação pelo desconto simplificado, ele sempre deve informar na declaração de imposto de renda os pagamentos e doações efetuadas. Caso não informe essas despesas na declaração, ele estará sujeito à multa de 20% sobre o valor não declarado.

Leia também

Como fazer a declaração do imposto de renda 2019

Imposto de renda: quais são as deduções permitidas

Imposto de renda 2019: conheça as regras

Como obter o informe de rendimentos para declarar o imposto de renda